|

Partiamo dagli inizi: cos'è una DRAM? Chiunque abbia mai degnato un PC di un'occhiata un po' più approfondita di quella che gli dedica l'utilizzatore medio di Windows probabilmente lo sa. Detta in maniera semplice, si tratta della memoria "di lavoro" del PC, dove sono memorizzati i dati e i programmi che sono utilizzati dal processore. La memoria è, come si suol dire, "volatile", ovvero perde i dati quando l'alimentazione è rimossa, ed è di tipo "dinamico", ovvero memorizza i singoli bit sotto forma di carica elettrica su un condensatore.

L'idea di usare un condensatore (integrato su silicio) per memorizzare un singolo bit sovvenne a Bob Dennard, IBM, nel 1968. Grazie a questa idea, la dimensione della "cella elementare" di memoria si è ridotta sensibilmente rispetto alle soluzioni precedenti, permettendo un aumento di capacità di memoria ed una riduzione del costo unitario (legato all'area di silicio). Da allora, la capacità dei chip di DRAM è passata da qualche kb negli anni '70 a 1-4 Gb oggi, con un incremento di un fattore 106 in circa 40 anni. Mica male, no?

Negli anni '70 la tecnologia DRAM è sostanzialmente made in USA (anche per via del forte legame con la Difesa). Intel realizza la prima DRAM da 1Kb nel 1971 (la 1103, con tecnologia a tre transistori MOS), e sempre americane sono le generazioni successive da 4 e 16 Kb, ad es. di TI e Mostek. Quest'ultima azienda, in particolare, aveva inventato il multiplexing degli indirizzi ed arrivò a detenere più dell'80% del mercato mondiale delle DRAM alla fine degli anni '70, ma non riuscì a sviluppare le generazioni successive (o non vi riuscì in tempo) e fu infine acquisita.

Gli anni '80 sono certamente gli anni del Giappone! In effetti il paese del sol levante aveva iniziato la produzione di semiconduttori già negli anni '50, ma il suo peso diventa dominante verso la fine degli anni '70 grazie ad un fortissimo programma di sostegno economico di lungo periodo da parte del governo (che spende una volta e mezzo quello degli USA!) e all'esistenza di un forte mercato interno. Inoltre le compagnie giapponesi sono integrate e non sono pure semicondutor players (es. Toshiba, NEC, Hitachi). Nel 1978 Fujitsu realizza la DRAM da 64 Kb, raggiungendo i concorrenti americani e contribuendo a portare lo share giapponese di mercato delle DRAM al 50%; insieme a Mitsubishi sono leader nelle 256 Kb; nel 1982 c'è il sorpasso. Nel frattempo, il quadro stava mutando: il mercato dei computer era in espansione e trascinava quello delle DRAM che, d'altra parte, avevano (e hanno) bisogno di sempre più ingenti investimenti di capitali per lo sviluppo del nodo tecnologico successivo. Solo i primi arrivati nella corsa tecnologica hanno speranza di recuperare le spese; per gli altri la situazione diventa drammatica perché introducono il prodotto quando il prezzo è già sceso. In questo contesto, le aziende giapponesi scatenano una guerra dei prezzi senza precedenti, riducendo i costi dell'80% in due anni! Intel esce dal mercato delle DRAM nel 1983 - dopo forti perdite - per concentrarsi sui processori (una scelta che si rivelerà vincente); così fanno altre aziende americane (AMD, National Semiconductor, Motorola). Nel 1987 i primi tre produttori mondiali di DRAM sono giapponesi.

|

| Fig. 1: Market share delle DRAM. U=USA, J=Giappone, K=Corea |

Gli anni '90 vedono un nuovo cambio del mercato, che si sposta dai mainframe al PC. Le DRAM diventano una commodity e la richiesta muta: non più memorie ad altissime prestazioni (anche 25 anni di funzionamento garantito!), ma principalmente basso costo ed alta densità. Si tratta quindi di raggiungere uno standard minimo di qualità con il processo più semplice (quindi meno costoso) possibile, e di aumentare la resa. Le aziende giapponesi non ci riescono. Perché? È difficile cambiare una cultura e spostarla agli antipodi, è difficile passare dall'avere come obiettivo la massima prestazione, anche ad un costo maggiore, all'avere il minimo costo, con prestazioni "sufficienti". Le aziende giapponesi usano il 30% delle maschere in più, e non riescono a semplificare il processo. È l'inizio del declino, causato dallo stesso fattore che le aveva portate al successo (da un certo punto di vista, questa è la stessa cultura di Intel, che ha però il vantaggio di operare in un settore, quello dei microprocessori, che è tutto meno che una commodity). A ciò si aggiunge una forte crisi del mercato interno giapponese negli anni '90 e l'agguerrita concorrenza di coreani e taiwanesi. Nel 1999 NEC e Hitachi formano Elpida, in cui confluisce anche Mitsubishi nel 2003.

Si può dire che i '90 sono gli anni della Corea e di Taiwan. La strategia è la stessa seguita dal Giappone: forti finanziamenti statali e grande diversificazione che consente accesso ai capitali (si pensi a Samsung o a Hyundai, che poi cederà la parte di semiconduttori formando Hynix insieme a LG). Tuttavia il mercato interno coreano è inesistente, e l'ottica è rivolta sin dall'inizio al mercato internazionale delle commodity. Samsung inizia con il 64 Kb su licenza Micron nel 1983 con un ritardo di 5 anni sulla concorrenza; nel 1990 ha colmato il gap con il 16 Mb; nel 1992 è leader di mercato, posizione che credo non abbia più lasciato. Seguendo l'esempio, nuovi produttori di DRAM nascono a Taiwan (Nanya, Promos, Powerchip, Winbond).

E le aziende americane? TI esce dal mercato vendendo a Micron nel 1998 (qui dentro c'è il plant di Avezzano), IBM lascia l'alleanza con Siemens e Toshiba nel 1999. Micron resta l'unico produttore di DRAM negli USA. La quota di mercato USA rimane comunque intorno ai 15-20%, a testimonianza di un miglioramento di caratteristiche e prezzi delle loro DRAM.

Negli anni 2000 Toshiba esce dalle DRAM, lasciando il "cerino giapponese" ad Elpida. Il consolidamento del mercato prosegue, la competizione è terribile ed i margini piccolissimi, se non nulli o negativi. Nel 2009 se ne va Qimonda, l'ultima compagnia europea di DRAM; le compagnie taiwanesi sono una generazione indietro rispetto ai primi e navigano in cattive acque. Il resto è storia recente.

Mentre Elpida si avvia allo Yomi, rivolgiamo un brindisi di sake ad un'industria che sembrava invincibile, ma che ha lasciato molte cose in eredità a chi continua lo sviluppo delle memorie a semiconduttore, ormai entrate a tutti gli effetti nel regno della nanoelettronica.

Bibliografia (accessibile liberamente via internet)

J. Kang, A study of the DRAM industry, MS thesis, MIT (2010).

T. Yunogami, Mistake of Japanese semiconductor industry, The AZo J. Mat. online

The Great Escape, Part II: How These Companies Exited the DRAM Business, Denali memory blog

E le aziende americane? TI esce dal mercato vendendo a Micron nel 1998 (qui dentro c'è il plant di Avezzano), IBM lascia l'alleanza con Siemens e Toshiba nel 1999. Micron resta l'unico produttore di DRAM negli USA. La quota di mercato USA rimane comunque intorno ai 15-20%, a testimonianza di un miglioramento di caratteristiche e prezzi delle loro DRAM.

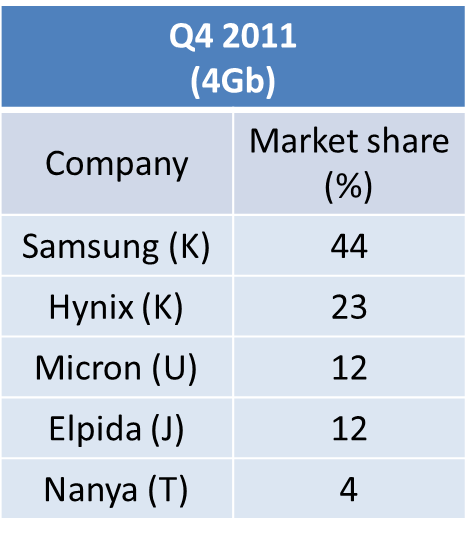

|

| Fig.2: Come Fig.1, ma relativi al 2011. T=Taiwan |

Mentre Elpida si avvia allo Yomi, rivolgiamo un brindisi di sake ad un'industria che sembrava invincibile, ma che ha lasciato molte cose in eredità a chi continua lo sviluppo delle memorie a semiconduttore, ormai entrate a tutti gli effetti nel regno della nanoelettronica.

Bibliografia (accessibile liberamente via internet)

J. Kang, A study of the DRAM industry, MS thesis, MIT (2010).

T. Yunogami, Mistake of Japanese semiconductor industry, The AZo J. Mat. online

The Great Escape, Part II: How These Companies Exited the DRAM Business, Denali memory blog

Nessun commento:

Posta un commento